12月18日,兴业证券全球首席策略分析师张忆东在wind“首席经济学家展望2025”论坛中,对明年中美股市作出了分析和展望。

张忆东此次演讲主题是“革新巳火”。革新“巳”火代表他对2025年行情很看好,很火热。“巳”是讲节奏,会震荡向上,存在必要的曲折,如地缘政治不确定性,政策落地效果过程中的波折。“革”和“新”是结构的关键词,“革”是变革,“新”是新质生产力。

他进一步指出,明年A股震荡向上,结构精彩,围绕“求新”和“求变”。美股2025年有两类投资机会,提到科技成长机会时,张忆东强调,需要专业投资者参与,非专业投资者,更适合留在中国市场。

插播一句,临近年尾,多家机构对2025年市场作出展望,值得期待的是,12月20日至21日,华尔街见闻将举办Alpha年度峰会,邀请了洪灝、陈果等众多重磅嘉宾,展望在大变局周期之下,锁定下一个风口上的机遇,识别下图二维码报名。

回到正文,投资作业本课课代表整理了此次张忆东分享的要点内容:

1、今年是非常具有历史转折性的一年,意味着中国A股至少在今年开始走向净回报,投资属性大幅提升,港股也是如此。

2、明年(A股)行情是牛市主升浪,是一个牛市格局,进一步震荡向上。我们判断高点还是在下半年。

3、明年居民财富向A股的再配制,会是继续渐入佳境的过程。现在可以说,牛市还是开始的阶段。

4、明年,港股如果从博弈、从炒股的角度来看,从短期相对回报的角度来看,不如A股。甚至2025年不一定有今年好。

5、现在的港股卖空比例已经回到了历史相对低位......做空者变滑头了,也就是说你就很难去逼空,赚博弈的钱难了。明年港股要安稳一点,还是要守住高股息资产。

6、虽然岁末年初是个冬藏的时期,但岁末年初,即从12月中旬到1月中旬,我总体看淡。对A股、港股来说,我觉得这段时间有点垃圾时间......

这种青黄不接的时候,恰恰是流泪撒种的时候,也是布局明年的好时机。

7、(美股)结构更重要。从结构维度来看,我们认为受益于科技创新和放松管制的领域是关键方向,尤其是受益于降息和减税的行业。

以下是投资作业本课代表(微信ID:touzizuoyeben)整理的精华内容,分享给大家:

明年A股牛市震荡向上,高点在下半年

我们认为明年的行情是牛市主升浪,是一个牛市格局,进一步震荡向上。我们判断高点还是在下半年,因为政策的积极引导下,2025年社会财富对A股的再配置将渐入佳境。

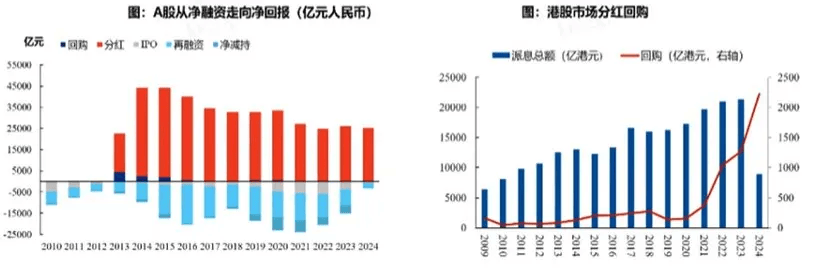

实际上,从2024年以来,我们可以看到提振股市的相关政策组合拳显著提振了中国A股的股东回报。截止到12月初,今年年初至今,A股的分红回购金额大约有2万亿人民币,显著超过了IPO再融资和股东减持金额,这几个加起来可能只有2000亿左右。所以,这显著超过了前几年的情况。

从2010年以来,过去十几年中国A股都是净融资,即IPO再融资减持超过分红和回购,甚至在2012年之前根本就没有回购。

今年是非常具有历史转折性的一年,意味着中国A股至少在今年开始走向净回报,投资属性大幅提升,港股也是如此。

现在仍在牛市开始阶段,要打破“股市唯GDP论”的错误思考

所以,对于低利率环境下,无风险收益率的下行,特别是存款利率也在下行,保费的保单利率也在下行。在这种情况下,有效投资渠道不足,A股的赚钱效应会和社会财富的再配置形成良性循环。

大潮已经开始,所以我们要有清晰的认知。我们在九月底就已经讲了是反转逻辑。

大家有些人,特别是少数投资者,还是用看美股的思维来看A股。人认为GDP不行,GDP好了,A股才有牛市。一定要破除“股市唯GDP论”的错误思考,更多关注股市自己的真实基本面。我们讲的是明年居民财富向A股的再配制,会是继续渐入佳境的过程。

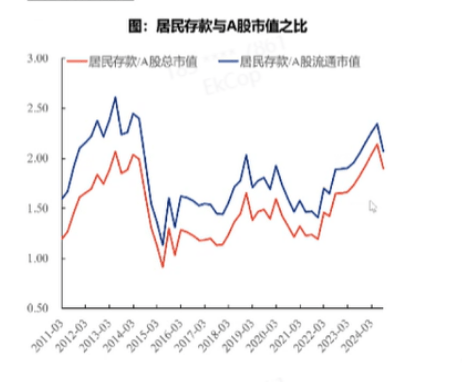

居民存款除以A股市值,每次都在熊市后期超过2倍,而到了牛市后期,基本上都是低于1倍左右。所以现在可以说,牛市还是开始的这个阶段。

明年港股短期回报不如A股,甚至不如今年

那么明年随着股市基本面的改善,三驾马车——三个方向(新质生产力,内需的结构性亮点——求新求变,提升股东回报)的不断改善,A股会迎来居民财富的持续流入。

所以我们总体觉得明年A股、港股、美股我们都看好。其中A股的指数表现好于港股,但港股更适合价值投资,深度价值投资。

所以,长期价值投资值得关注美股。对于活跃资金,要多多关注A股。

因为A股,特别是2025年,它会比港股更受益于内地社会财富的再配置,因为内地股市即A股是本土资金主导,而内地投资者往往风险偏好更高,他们因为相信,所以看见,所以对于政策、对于中国的未来、对于中国的国运,其实心里更充满正能量。

所以2025年内地投资者主导的A股,其风险偏好的修复相对更快。但港股是一个低端价值市场,有深度价值。但考虑到外资中介持股占比高达46%,港股受到外资投资风格的影响,即见了兔子才撒鹰,基本面数据出来了,业绩出来了,他们才动手。

他们更多围绕确定性下大注,这是外资的投资风格。再加上港股深受做空机制的影响,港股的做空机制比较丰富,所以港股的风险溢价修复会比A股弱。我们总体认为港股更适合长期价值投资,因为便宜在短期不一定是硬道理,但便宜的好资产对于长期价值投资者一定是硬道理。

所以我们总体认为,在明年港股,如果从博弈、从炒股的角度来看,从短期相对回报的角度来看,不如A股。甚至2025年不一定有今年好。

因为今年港股有一个做多的动能来自于空头回补。我们在三月份的时候就提出了“港股的春天”这篇报告非常具有代表性,我们开始看多港股,到了七月底我们又写了一个报告,叫“流泪撒种必欢呼收割”,当时更看重港股一些。

港股现在很难逼空,难赚博弈的钱,要守住高股息资产

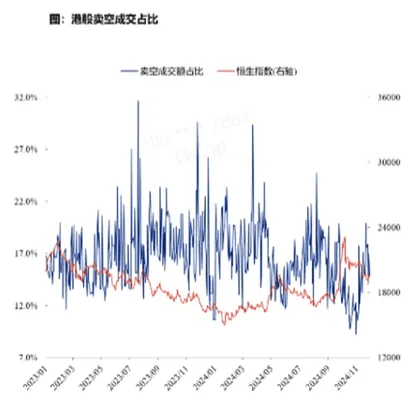

但是9月26号以后,我就旗帜鲜明地讲,可能2025年甚至2026年,A股都会比港股好。你可以看看这张图,为什么港股今年还会有一个short cover。

因为在三月份的时候,港股的卖空比例,这条蓝色线可以高达30%左右。今年7月底的时候,也差不多有将近25%的卖空比例。而现在的港股卖空比例已经回到了历史的相对低位,回到13%左右,而历史均值是15%。

那13%就相当于说,做空者变滑头了,也就是说你就很难去逼空,赚博弈的钱就难了。

所以明年港股还是要安稳一点,还是要守住高股息资产。因为高股息资产对于A股的投资者,特别是A股的保险公司来说,红利税可以做一些豁免,保险资金应该优先去配置。港股的央企优质红利资产,它又同时赚了股息率以及汇率的损益。

2025中国股市投资机会:求新、求变

对于A股,我们总体觉得2025年是震荡向上,大盘股,红利资产是底部抬升,震荡向上。

结构精彩,围绕着新质生产力,围绕着变革方向的新消费,刺激消费、国企改革、并购重组,提升股东回报,这些东西结构非常的精彩,可以类比2000年,那个时候经济在底部震荡,名义GDP有所回暖,风险溢价回落,风险偏好提升,估值提升,带来的基本面的边际改善。

从细分结构投资结构来说,是"求新"和"求变"。

求新就是新质生产力,特别AI和机器人,尤其TMT中的AI应用,以及AI在更广泛意义上,甚至在消费、制造业上的一些新的应用,这值得关注。

而国内就是半导体产业链、信创、数字经济、新材料等。

从区域的角度来说,科技领域新的战略相关的重点关注像深圳本地股、合肥,也包北京的、上海的一些在新质生产力方面比较活跃的区域,来关注他们本地股的行情,这是求新。

求变,就是关注并购重组带来的供给侧的一种出清,以及还有一个变化,就是出海的变化。

出海虽然上半年有些扰动,但是“疾风知劲草”,2025年上半年是逢低布局出海细分领域龙头公司的好时机,还有刚才讲的一些新兴的消费,包括像医美、谷子经济,一些文化高奢、潮玩,消费新贵品牌等都比较值得关注,来去找到他的一个用PEVC的这种思维,来去配置行业趋势,叠加精细化来去选的阿尔法的机会。

美股投资两种机会

最后讲一下美股,明年保守预测,分为三种情形:

悲观情景(下跌)是概率最小的;中性的假设是美股明年标普500的目标位大概是6000——6400点,差不多涨幅在7%左右;乐观假设情形下,标普500的目标位是7100、7200,涨幅在18%到19%之间。

结构更重要。从结构维度来看,我们认为受益于科技创新和放松管制的领域是关键方向,尤其是受益于降息和减税的行业。

对于这种可选消费,以及除了M6科技巨头之外的公司,为什么提到M6?也就是说,特斯拉产业链仍然值得高度重视,但其他M6公司可能会有更大的分化。

因此,我们认为除了M6科技巨头之外的价值股、成长股更值得关注。这也是我提到标普等权重指数和罗素2000指数的原因,明年可能更值得期待。

- 美股投资机会之一:继续看好科技成长股

从结构角度来说,我们继续看好科技成长股。

但是科技成长股将从硬件转向软件、应用、生态,以及AI在端侧和云侧应用生态的加速发展。因此,我们对与AI相关的科技链条也非常关注。

这其中包括机器人、智能驾驶,这些可以与AI应用相结合。除了AI应用之外,像星链、储能、加密货币等,在更宽松的监管环境下,也具有较强的成长弹性,但确实不便宜。

因此,美股明年可能会有更多的震荡,需要专业投资者参与。非专业投资者,我们认为留在中国市场可能更适合。

- 美股投资机会之二:关注减税降息、放松管制带来的机会

我们再回到美国的第二个投资机会,就是要关注减税降息以及放松管制所带来的变化,这些变化可能会带来并购重组的高潮。

因此,被并购的机会反而值得更多关注。像能源、金融、医药工业等行业的并购重组机会,特别是被并购的公司可能会迎来更强的弹性。此外,地产产业链、可选消费产业链明年也可能会明显受益于减税和降息。

12月中旬到1月中旬,是A股港股垃圾时间,也是布局明年的好时机

虽然岁末年初是个冬藏的时期,但岁末年初,即从12月中旬到1月中旬,我总体看淡。对A股、港股来说,我觉得这段时间有点垃圾时间。但这个垃圾时间是因为要开始化解获利回吐的压力,化解特朗普上台之前的一些焦躁情绪,以及等待中国政策逐步见效,这也需要一些时间,所以这段时间有点青黄不接。

这种青黄不接的时候,恰恰是流泪撒种的时候,也是布局明年的好时机。希望大家能够充分把握“革新巳火”的2025年的机会,特别是中国资本市场的机会。

转载请注明来自食非遗_游非遗_寻非遗,本文标题:《张忆东:明年A股牛市高点在下半年,12月中旬到1月中旬是布局好时机》

京ICP备16068391号

京ICP备16068391号

还没有评论,来说两句吧...